La question revient à chaque fois qu'un propriétaire envisage d'agrandir : est-ce que ça va faire monter ma taxe foncière ? La réponse courte est oui — mais pas immédiatement, pas autant qu'on le croit souvent, et pas de la même façon selon la commune. La réponse longue implique de comprendre comment la DGFIP évalue fiscalement une extension, ce que la loi prévoit exactement en matière d'exonération temporaire, et quel est le vrai calcul de l'impact annuel.

C'est un sujet presque jamais traité sérieusement. La plupart des articles en ligne mentionnent "une exonération de 2 ans" sans expliquer comment l'assiette est calculée, ce qu'elle représente en euros réels, ni dans quelles conditions elle s'applique — et surtout sans signaler les risques liés à la non-déclaration dans un contexte où la DGFIP a considérablement renforcé ses capacités de détection depuis 2021.

La base : une valeur locative calculée sur des tarifs de 1970

Toute taxe foncière repose sur la valeur locative cadastrale (VLC) du bien. Il s'agit d'une estimation théorique du loyer annuel que le bien pourrait générer s'il était loué, calculée selon des tarifs fixés... en 1970. La révision générale des évaluations cadastrales prévue par la loi du 18 juillet 1974 n'a jamais été appliquée pour les locaux d'habitation. Le système est simplement revalorisé chaque année par un coefficient de revalorisation voté en loi de finances : +3,9 % pour 2024, +1,7 % pour 2025.

Ces revalorisations s'appliquent uniformément à l'ensemble du territoire, sans lien avec l'évolution réelle des marchés immobiliers locaux. Une maison en zone côtière très tendue et une maison en zone rurale déprimée peuvent avoir des VLC comparables si leurs caractéristiques physiques sont similaires — ce qui explique la déconnexion perçue entre taxe foncière et valeur vénale.

Quand vous réalisez une extension, la DGFIP doit évaluer la VLC de la surface ajoutée. Elle le fait sur la base de tarifs d'évaluation locaux, arrêtés par préfecture, commune par commune ou par groupe de communes. Ces tarifs, exprimés en euros par mètre carré de VLC annuelle, varient selon la localisation géographique et la catégorie de construction. Ils sont très bas en valeur absolue — c'est la caractéristique centrale du système.

La formule est la suivante :

VLC = Surface pondérée × Tarif élémentaire × Coefficient d'entretien × Coefficient de situation

Le coefficient d'entretien reflète l'état général du bien (de 0,70 pour un état "mauvais" à 1,10 pour un état "très bon"). Le coefficient de situation relative traduit la position du bien dans son environnement immédiat (voirie, ensoleillement, voisinage), autour de 1,00 pour une situation ordinaire. Ces deux coefficients jouent un rôle d'ajustement modéré.

Cas pratique — méthode VLC

Le cas de Julien et Marion. Propriétaires d'une maison de 105 m² à Mérignac, ils projettent une extension de 25 m². La DGFIP évalue la VLC de l'extension sur la base des tarifs locaux en vigueur pour les maisons de catégorie courante dans l'agglomération bordelaise. Après application des coefficients de revalorisation successifs depuis 1970, le tarif effectif par mètre carré de VLC atteint environ 64 €/m²/an pour ce type de construction dans cette zone. Soit pour 25 m² : 25 × 64 × 1,0 × 1,0 = 1 600 € de VLC annuelle. La taxe foncière est ensuite calculée sur 50 % de cette VLC (abattement légal forfaitaire), multipliée par le taux communal de Mérignac (~50 %) : 1 600 × 0,50 × 0,50 = 400 €/an.

Le vrai calcul : ce que représente la hausse de taxe foncière

Pour estimer l'impact d'une extension sur la taxe foncière, le raisonnement le plus accessible part non pas des tarifs locaux bruts (difficiles à consulter sans passer par le service des impôts fonciers), mais du ratio observé sur la maison existante : taxe foncière actuelle divisée par la surface habitable actuelle donne un coût par mètre carré annuel. Ce ratio, appliqué à la surface de l'extension après les 2 ans d'exonération, donne un ordre de grandeur fiable.

La formule implicite est :

Hausse de TF annuelle ≈ (TF actuelle ÷ Surface actuelle) × Surface de l'extension

En pratique, ce calcul donne des résultats cohérents car la VLC de la maison et celle de l'extension sont calculées selon la même logique locale.

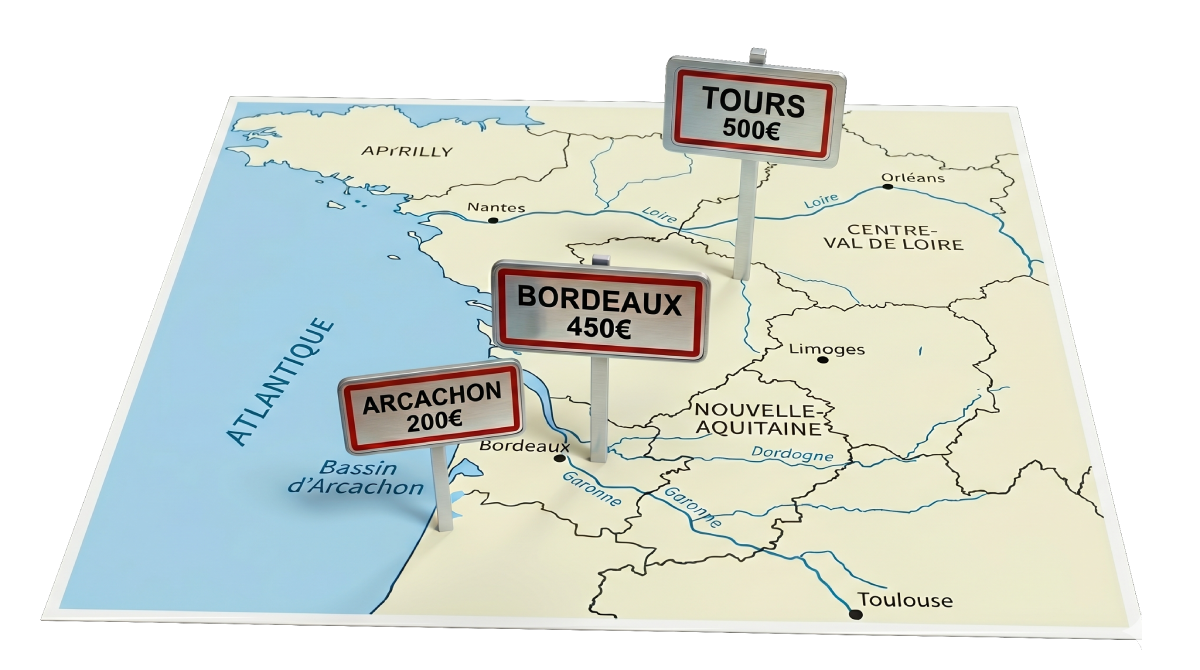

Pour donner un ordre de grandeur sur notre zone d'intervention, avec des taux de taxe foncière sur les propriétés bâties (TFPB) réels 2024 :

| Commune | Taux TFPB (taxe foncière sur les propriétés bâties) communal 2024 | Impact annuel estimé — extension 25 m² |

|---|---|---|

| Bordeaux (commune) | ~49 % | 350 – 550 €/an |

| Mérignac | ~50 % | 360 – 560 €/an |

| La Rochelle | ~38 % | 250 – 400 €/an |

| Royan | ~31 % | 200 – 330 €/an |

| Arcachon | ~21 % | 130 – 210 €/an |

| Bayonne | ~43 % | 300 – 470 €/an |

| Tours (commune) | ~52 % | 370 – 580 €/an |

Sources : taux publiés par les communes / Direction générale des collectivités locales (DGCL), données 2024. Les fourchettes reflètent la variabilité des tarifs locaux de VLC. À noter : depuis la suppression de la taxe d'habitation sur les résidences principales (2018-2023), les parts départementales de TFPB ont été transférées aux communes, ce qui a mécaniquement augmenté les taux communaux dans de nombreuses villes.

Ces chiffres illustrent une réalité que beaucoup de propriétaires n'anticipent pas : l'impact annuel d'une même extension varie du simple au triple selon la commune. Ce n'est pas un détail — sur 10 ans de détention, l'écart entre un projet à Arcachon et le même projet à Tours ou Bordeaux représente plusieurs milliers d'euros de taxe foncière cumulée. La commune est le premier paramètre à vérifier avant tout chiffrage.

« L'impact annuel d'une même extension varie du simple au triple selon la commune. À Arcachon, 25 m² supplémentaires coûtent moins de 200 €/an de taxe foncière. À Tours ou Bordeaux, le même projet en coûte 400 à 550 €. La commune est le premier paramètre à vérifier avant tout chiffrage. »

L'exonération de 2 ans : conditions exactes et valeur réelle

L'article 1383 du Code général des impôts prévoit une exonération temporaire de taxe foncière sur les propriétés bâties pour les constructions nouvelles, reconstructions et additions de construction — ce qui inclut explicitement les extensions de maisons. Cette exonération court pendant deux années à compter du 1er janvier de l'année suivant l'achèvement.

Un exemple de calendrier :

- Extension terminée en septembre 2025 → déclaration H1 à déposer avant fin décembre 2025

- Exonération pour les années 2026 et 2027

- Première imposition effective : janvier 2028

L'exonération s'applique de plein droit — il n'y a aucune demande à formuler en dehors de la déclaration H1/H2. Mais sans cette déclaration, il n'y a pas d'exonération reconnue : l'administration ne peut pas accorder une exonération sur une construction dont elle n'a pas été informée.

À noter : l'exonération ne s'applique qu'à la fraction de VLC correspondant à l'extension, pas à l'ensemble du bien. Si votre maison existante était déjà imposée, elle continue de l'être normalement pendant les 2 ans.

Cas pratique — méthode ratio & exonération

Retour sur le cas de Julien et Marion. Leur maison de 105 m² à Mérignac génère une taxe foncière actuelle de 1 680 €/an. Le ratio par mètre carré est donc de 1 680 ÷ 105 = 16 €/m²/an. Appliqué à leur extension de 25 m² : 16 × 25 = 400 €/an de hausse de taxe foncière à partir de la 3e année — résultat qui confirme le calcul VLC de la première section. Pendant les 2 années d'exonération, ils économisent 800 € au total. Sur 10 ans de détention, l'extension leur coûtera 3 200 € de taxe foncière supplémentaire (8 années × 400 €), à rapporter à la valeur créée par les 25 m² ajoutés dans un marché à ~4 500 €/m² : soit environ 100 000 € de valorisation potentielle.

L'exonération de 2 ans représente donc, selon la commune, entre 260 et 1 160 € d'économie totale pour une extension de 25 m² — un avantage réel, mais qui ne représente pas un argument déterminant dans l'économie globale d'un projet à 80 000-120 000 €.

L'obligation de déclarer dans les 90 jours : une règle méconnue

L'article 1406 du Code général des impôts impose à tout propriétaire ayant réalisé une construction nouvelle ou une modification substantielle de le déclarer à la DGFIP dans les 90 jours suivant l'achèvement des travaux. Cette déclaration se fait via le formulaire H1 (formulaire 6650-H1) pour les maisons individuelles (ou H2 pour les appartements), à déposer au service des impôts fonciers du lieu de situation du bien.

L'achèvement au sens fiscal n'est pas la date de signature chez le notaire, ni celle d'obtention du permis : c'est la date à laquelle le local est en état d'être utilisé conformément à sa destination — en pratique, lorsque l'extension est habitable.

Ce délai est peu connu, et son non-respect a des conséquences concrètes. Sans déclaration spontanée, la DGFIP procède à une évaluation d'office lorsqu'elle détecte la construction. Elle dispose alors d'un droit de reprise sur les 3 années précédant l'année en cours, plus l'année en cours elle-même. Soit potentiellement 4 années de taxe foncière rappelée d'un coup, avec des intérêts de retard de 0,20 % par mois (soit 2,4 % par an) au titre de l'article 1727 du CGI.

Le programme Foncier Innovant : la DGFIP a les moyens de détecter

Depuis 2021, la DGFIP a déployé le programme Foncier Innovant, qui croise systématiquement les orthophotographies aériennes de l'IGN avec les données cadastrales. Un algorithme d'apprentissage automatique identifie les écarts : constructions apparaissant sur les photos mais absentes du cadastre, extensions non déclarées, piscines non signalées.

Le programme a démarré sur les piscines, avec des résultats documentés : en 2022, la DGFIP a annoncé avoir identifié 140 000 piscines non déclarées sur l'ensemble du territoire, générant 40 millions d'euros de rappels de taxe foncière. Depuis, le périmètre s'est étendu à d'autres constructions, dont les extensions de maisons.

La mise à jour des orthophotos IGN — réalisée à intervalles réguliers, avec une couverture nationale complète tous les 3 à 5 ans selon les zones — fournit à l'administration un outil de contrôle continu. Dans les zones à forte pression foncière, où les constructions non déclarées sont les plus fréquentes, la couverture est renouvelée plus souvent.

Les conséquences pratiques d'une non-déclaration détectée par ce programme sont les suivantes : rappel de taxe foncière sur les 3 années non prescrites plus l'année en cours, intérêts de retard au taux légal, et suppression de l'exonération de 2 ans qui ne peut plus être accordée rétroactivement.

Ce que cette analyse change concrètement

Calculer l'impact annuel avant de décider. Le ratio taxe actuelle / surface habitable actuelle appliqué à la surface projetée donne une estimation fiable. Le taux communal exact est consultable sur le site de la DGFIP ou via les bases de données de la DGCL disponibles sur data.gouv.fr.

Ne pas confondre exonération et gratuité. L'exonération de 2 ans repousse le début de l'imposition, elle ne la supprime pas. Le calcul de rentabilité patrimoniale doit intégrer l'impact annuel permanent dès la 3e année.

Déclarer dans les 90 jours. C'est l'obligation légale, et c'est la seule façon de bénéficier de l'exonération de 2 ans. Le formulaire H1 (6650-H1) est déposé au service des impôts fonciers compétent — pas en ligne pour l'instant, mais le processus est simple une fois le dossier bien préparé.

L'analyse fiscale fait partie intégrante des vérifications que nous réalisons systématiquement pour chaque projet.

L'analyse préalable conduite par nos experts en urbanisme intègre le volet fiscal : identification du taux de taxe foncière bâtie applicable dans la commune, estimation de l'impact annuel sur la VLC à partir des données locales, vérification des conditions d'éligibilité à l'exonération de 2 ans. Ces éléments sont documentés dans le dossier remis avant signature — pas après.

La conformité déclarative est assurée dans les délais légaux : le formulaire H1 est préparé et transmis dans les 90 jours suivant l'achèvement de l'extension, déclenchant l'exonération et sécurisant la situation cadastrale du bien face aux contrôles DGFIP. Une formalité simple, mais que beaucoup de maîtres d'ouvrage oublient — et qui peut coûter plusieurs milliers d'euros de rappel si le programme Foncier Innovant détecte la construction avant vous.

Sources : Code général des impôts, articles 1383 (exonération 2 ans), 1406 (obligation déclarative), 1727 (intérêts de retard) ; DGFiP — communiqué de presse "Foncier Innovant : bilan 2022", septembre 2022 ; Loi de finances pour 2024, article 99 (coefficient de revalorisation des VLC, +3,9 %) ; Projet de loi de finances pour 2025, article 6 (coefficient +1,7 %) ; Direction générale des collectivités locales (DGCL) — données de taux de taxe foncière bâtie 2024 (data.gouv.fr) ; Loi n° 74-645 du 18 juillet 1974 relative à la révision des évaluations cadastrales.